行业新闻

海泰科靠外销存货高毛利率降 票据违规3客户兼供应商

时间: 2024-06-26 22:07:28 | 作者: 行业新闻

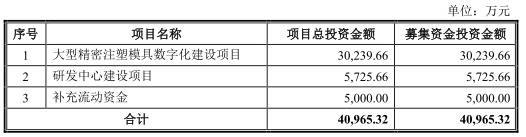

日,青岛海泰科模塑科技股份有限公司(以下简称“海泰科”)首发上会,保荐人为国泰君安证券。海泰科拟于深交所创业板上市,计划公开发行不超过亿元,分别用于大型精密注塑模具数字化建设项目、研发中心建设项目、补充流动资金。

海泰科报告期内销售商品、提供劳务收到的现金持续低于营业收入,其主要经营业务收现比率均低于1。

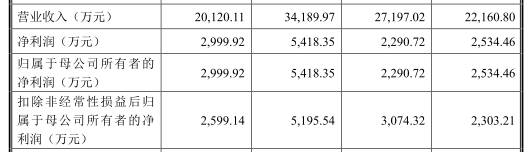

2017年至2020年1-6月,海泰科实现营业收入分别为2.22亿元、2.72亿元、3.42亿元、2.01亿元,公司销售商品、提供劳务收到的现金分别为2.07亿元、2.19亿元、3.39亿元、1.54亿元。

报告期内,公司主要经营业务收入分别为2.19亿元、2.70亿元、3.40亿元、2.01亿元,主要经营业务收现比率分别为94.34%、80.91%、99.45%、76.59%。

报告期内,公司实现归属于母公司所有者的净利润分别为2534.46万元、2290.72万元、5418.35万元、2999.92万元。

报告期内,公司经营活动产生的现金流量净额分别为4485.67万元、2240.58万元、3285.71万元、-921.46万元。

海泰科应收账款和存货均在逐年上升,周转率双双下滑,合计在流动资产中的比例已经升至80%以上。

2017年至2020年6月30日,海泰科应收账款余额分别为6128.41万元、1.15亿元、1.20亿元、1.74亿元,应收账款账面价值分别为5510.22万元、1.03亿元、1.06亿元、1.57亿元,占流动资产的比例分别为22.99%、27.89%、25.21%、33.20%。公司应收账款周转率下滑,分别为3.97、3.09、2.92、2.74,低于同行业可比公司平均应收账款周转率6.13、5.96、5.79、5.26。

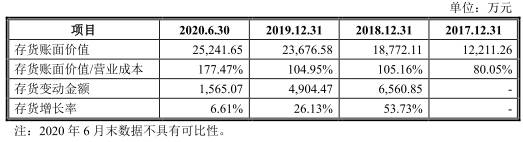

报告期内,海泰科存货金额分别为1.22亿元、1.88亿元、2.37亿元、2.52亿元,占流动资产的比例分别为50.96%、50.83%、56.10%、53.44%。公司存货周转率下滑,分别为1.36、1.13、1.04、1.14,低于同行业可比公司平均存货周转率2.58、2.65、2.44、1.90。

报告期内,海泰科境外销售占主营业务收入比重分别为61.54%、63.64%、48.30%、62.82%。

招股说明书披露,报告期内海泰科存在财务内控不规范行为。2017年、2018年1月,公司关联方青岛新材料将无真实交易背景的票据背书给海泰科子公司海泰科模具,票据金额分别为2180.05万元、270.00万元。2017年1至9月,海泰科子公司海泰科模具将无真实交易背景的票据背书给青岛奔泰工贸有限公司,票据金额183.04万元。

报告期内,海泰科存在向同一主体同时存在采购和销售的情形,三家公司劳士领、Faurecia和青岛昌甬固既是供应商又是客户。

此外,据招股书披露,海泰科及其子公司报告期内涉及两项诉讼或仲裁(其中1项已结案)。2017年6月23日至2018年7月4日期间,海泰科子公司海泰科模具与上海蓥石共签订6份《采购订单》,约定海泰科模具为上海蓥石提供定制模具,上海蓥石支付合同约定30%预付款后,一直拖延接收定制模具且未支付合同余款。2016年1月8日,海泰科子公司奔泰工贸与上海佩佛签订《产品买卖合同》,合同约定奔泰工贸向上海佩佛采购机器设备,合同价款共计人民币33.80万元,合同争议解决方式为提交上海仲裁委员会仲裁,合同签订后奔泰工贸依合同约定向上海佩佛支付预付款22.10万元,上海佩佛却一直拖延履行供货及安装义务。

据招股书,海泰科主要从事注塑模具及塑料零部件的研发、设计、制造和销售。公司坚持以注塑模具为本,不断提升模具制造的自动化和智能化水平,为现代制造业提供注塑模具和塑料零部件产品。公司注塑模具及塑料零部件目前主要应用于汽车行业。

截至招股说明书签署日,海泰科第一大股东孙和第二大股东王纪学的持股比例分别为41.7699%和23.5857%,合计持有公司65.3556%股权。孙和王纪学已签署《一致行动协议》,二人为一致行动人。因此公司的控股股东、实际控制人为孙、王纪学。

孙:1972年出生,中国国籍,硕士研究生学历,材料加工工程专业,中级工程师,无境外永久居留权。1995年8月至1997年9月任青岛三和实业有限公司技术经理;1997年9月至2000年6月在北京化工大学硕士研究生就读;2000年7月至2003年10月任青岛琴科工程塑料有限公司副总经理;2000年7月至2015年6月在青岛科技大学担任教师;2003年10月至今任公司董事长、总经理;2004年1月至今历任海泰科模具董事长、执行董事兼总经理;2019年7月至今兼任泰国海泰科董事。

王纪学:1971年出生,中国国籍,本科学历,金属材料及热处理专业,高级工程师,无境外永久居留权。1994年7月至2003年10月历任青岛海尔模具公司CAD/CAM工程师、C3P技术中心副主任、质量部、制造部、项目部、采购部部长;2012年1月至2019年7月任青岛海科模内装饰有限公司监事;2003年10月至今任公司董事及副总经理,曾任监事;2004年1月至今任海泰科模具副总经理,历任董事、监事;2019年7月至今兼任泰国海泰科董事。

海泰科拟于深交所创业板上市,计划公开发行不超过1600万股,拟募集资金4.10亿元,其中3.02亿元用于大型精密注塑模具数字化建设项目、5725.66万元用于研发中心建设项目、5000.00万元用于补充流动资金。

2017年至2020年1-6月,海泰科实现营业收入分别是2.22亿元、2.72亿元、3.42亿元、2.01亿元,公司销售商品、提供劳务收到的现金分别为2.07亿元、2.19亿元、3.39亿元、1.54亿元。

公司报告期内销售商品、提供劳务收到的现金持续低于营业收入,其主要经营业务收现比率均低于1。

报告期内,公司主营业务收入分别为2.19亿元、2.70亿元、3.40亿元、2.01亿元,主营业务收现比率分别是94.34%、80.91%、99.45%、76.59%。

今年上半年,公司经营活动产生的现金流量净额由正转负,自2019年开始出现与净利润不匹配的情况。

报告期内,公司实现归属于母企业所有者的净利润分别为2534.46万元、2290.72万元、5418.35万元、2999.92万元。

报告期内,公司经营活动产生的现金流量净额分别是4485.67万元、2240.58万元、3285.71万元、-921.46万元。

2017年至2020年6月30日,海泰科总资产分别为3.78亿元、5.31亿元、6.07亿元、6.64亿元,总负债分别为2.80亿元、3.06亿元、3.27亿元、3.53亿元。

报告期各期末,公司应收账款期后回款金额分别为5418.11万元、1.00亿元、6274.81万元、6751.90万元,期后回款占应收账款余额比例88.41%、87.66%、52.49%、38.72%。

报告期内,公司应收账款周转率下滑,分别为3.97、3.09、2.92、2.74,低于同行业可比公司平均应收账款周转率6.13、5.96、5.79、5.26。

据招股书,2018年末,公司存货账面价值相对上年末增加6560.85万元,同比增长53.73%,主要原因为随着公司经营规模的扩大,销售订单不断增加,同时由于汽车模具生产周期较长,公司期末注塑模具在产品大幅增加,导致存货大幅增加。

2019年末,公司存货账面价值相对上年末增加4904.47万元,同比增长26.13%,主要系生产规模扩大,注塑模具在产品增加,导致存货增加。

2020年6月末,公司存货账面价值相对上年末增加1565.07万元,增长率为6.61%,存货增加的主要原因系生产规模扩大导致存货增加。

报告期内,公司存货周转率下滑,分别为1.36、1.13、1.04、1.14,低于同行业可比公司平均存货周转率2.58、2.65、2.44、1.90。

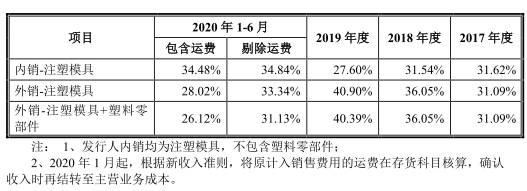

同行业可比公司毛利率均值逐年下降,分别为34.73%、32.49%、30.88%、27.88%,公司毛利率2018年、2019年和2020年上半年高于同行业可比公司毛利率均值。

2020年上半年,公司外销毛利率降幅较大,报告期内,公司外销毛利率分别为31.09%、36.05%、40.39%、26.12%。

报告期内,海泰科境外销售占主要经营业务收入比重分别为61.54%、63.64%、48.30%、62.82%。

公司产品出口地主要为欧洲等发达国家或地区,其中公司对欧洲客户的销售收入分别是1.20亿元、1.20亿元、1.20亿元、9333.22万元。

据招股书,2019年度海泰科外销收入占比较低,主要由于公司加大国内市场的开发力度,并于2019年度实现收入,其中新增客户劳士领,其境内主体在当年度实现收入2191.56万元;由于受汽车下游整车开发进度影响,发行人2019年度对SMG(萨玛)收入同比下降3907.69万元,导致2019年度外销收入相对较低。

2019年,海泰科内销收入增长率明显高于外销,主要由于自计划搬迁至新厂开始,公司预计其生产制造能力及经营规模将得到明显提升,为进一步巩固市场地位,公司逐渐加大对内销客户的开发力度,该等新开拓内销客户在2019年度收入增长较快,从而使得其增长率较高;2019年度,公司主要外销客户也相应实现了增长,但由于美洲地区客户收入有所减少,从而使得外销客户总体收入同比略有下降,下降比率为4.48%。

公司本次募投项目之一研发中心建设项目,计划使用募集资金5725.66万元。

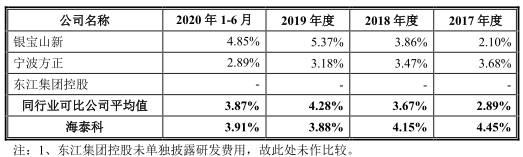

公司销售费用超研发费用,报告期内,海泰科销售费用1819.27万元、2235.82万元、2636.57万元、623.73万元。

招股说明书披露,报告期内海泰科存在财务内控不规范行为,2017年、2018年1月,公司关联方青岛新材料将无真实交易背景的票据背书给海泰科子公司海泰科模具,票据金额分别为2180.05万元、270.00万元。2017年1至9月,海泰科子公司海泰科模具将无真实交易背景的票据背书给青岛奔泰工贸有限公司,票据金额183.04万元。

关于海泰科模具与青岛新材料之间的票据流转,2018年底,公司已偿还本金,并于2020年6月末偿还完利息。

2017年9月,海泰科模具将从青岛新材料收到的票面金额为342.89万元的银行承兑汇票背书给青岛银方五金电器有限公司。该项交易实质为公司向青岛银方进行贴现,并支付贴现费用11.32万元。

2017年4月,海泰科模具将从青岛新材料收到的票面金额为100.00万元的银行承兑汇票背书给奔泰工贸,奔泰工贸用以支付设备采购款。

2017年7月,海泰科模具代奔泰工贸支付空调采购款,海泰科模具将从青岛新材料收到的票面金额为49.00万元的银行承兑汇票背书给青岛世博盛机电工程有限公司。

上述交易均无真实的交易背景,构成无真实交易背景的票据流转。以上事项涉及的票据均已兑付。

公司将从青岛新材料收到的无真实交易背景的其他票据背书给公司的供应商以支付货款,票据金额为1958.16万元。

关于海泰科模具与奔泰工贸之间的票据流转。2017年1-9月,由于奔泰工贸建设厂房等资金需求,海泰科模具将收到的票据背书给奔泰工贸,金额合计183.04万元。2017年10月,奔泰工贸以票据背书形式偿还海泰科模具借款2万元。

上述交易均无真实的交易背景,构成无真实交易背景的票据流转。述事项涉及的票据均已兑付。

此外,报告期内,海泰科还存在未注明回款方或者第三方代付的情况,交易金额分别为113.50万元、234.39万元、151.48万元、0万元。

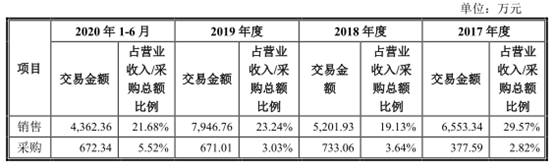

报告期内,海泰科存在向同一主体同时存在采购和销售的情形,既是供应商又是客户的企业主要为劳士领、Faurecia和青岛昌甬固。

劳士领为国际知名汽车零部件供应商,海泰科主要向其销售汽车注塑模具,由于部分模具较为复杂,技术难度高,为更好地满足汽车整车厂对产品的要求,存在由劳士领向公司提供管理及技术上的支持服务的情形。故劳士领既为公司客户也为公司供应商。

Faurecia为国际知名汽车零部件供应商,海泰科主要向其销售汽车注塑模具,2018年、2020年1-6月由于业务需要,由Faurecia向企业来提供模流分析、模具拆装、清洗、皮纹等服务。故Faurecia既为公司客户也为公司供应商。

青岛昌甬固为公司的外协厂商,报告期内主要为海泰科提供外协加工服务。2017年,青岛昌甬固因缺少相关的电火花加工设施,委托公司做外协加工,导致公司2017年存在对青岛昌甬固的销售。2019年,公司做部分生产设备更新,依据账面价值将部分设备处置给青岛昌甬固。故青岛昌甬固既为公司供应商也为公司客户。

据招股书披露,海泰科及其子公司报告期内涉及两项诉讼或仲裁(其中1项已结案)。

2017年6月23日至2018年7月4日期间,海泰科子公司海泰科模具与上海蓥石共签订6份《采购订单》,约定海泰科模具为上海蓥石提供定制模具,上海蓥石支付合同约定30%预付款后,一直拖延接收定制模具且未支付合同余款。

2019年7月4日,海泰科模具作为原告向上海市宝山区人民法院提交民事起诉状,诉求被告上海蓥石支付货款789.25万元、仓储费及逾期利息55.00万元,共计844.25万元。2019年7月10日,上海市宝山区人民法院出具(2019)沪0113民初14860号《受理通知书》受理该案,因上海蓥石未领取开庭传票,海泰科模具申请公告送达开庭传票。2019年11月25日,上海市宝山区人民法院开庭审理该案,2020年3月4日,上海市宝山区人民法院出具(2019)沪0113民初14860号《民事判决书》,判决上海蓥石支付海泰科模具定作价款789.25万元。截至招股说明书签署之日,上海蓥石尚未向公司支付涉诉合同余款。

2016年1月8日,海泰科子公司奔泰工贸与上海佩佛签订《产品买卖合同》,合同约定奔泰工贸向上海佩佛采购机器设备,合同价款共计人民币33.80万元,合同争议解决方式为提交上海仲裁委员会仲裁,合同签订后奔泰工贸依合同约定向上海佩佛支付预付款22.10万元,上海佩佛却一直拖延履行供货及安装义务。2016年8月16日,奔泰工贸向上海佩佛发出《解除合同函》,要求解除《产品买卖合同》。

2016年9月22日,奔泰工贸作为申请人向上海仲裁委员会提交仲裁申请书,申请解除奔泰工贸与上海佩佛的产品买卖合同,申请上海佩佛返还奔泰工贸已支付预付款22.10万元及承担利息0.79万元,并支付奔泰工贸违约金和经济损失共计12.58万元。2016年10月19日,上海仲裁委员会受理奔泰工贸仲裁申请。2017年2月17日,上海仲裁委员会作出(2016)沪仲案字第1955号《上海仲裁委员会裁决书》,裁决确认奔泰工贸与上海佩佛自2016年8月16日起解除《产品买卖合同》;上海佩佛自裁决作出之日起十五日内返还奔泰工贸22.10万元并支付利息损失0.79万元。

仲裁裁决生效后,上海佩佛未履行仲裁裁决,奔泰工贸作为申请人向上海市第二中级人民法院申请强制执行,2017年9月11日,上海市第二中级人民法院作出(2017)沪02执437号《执行裁定书》,裁决确认:上海佩佛应履行(2016)沪仲案字第1955号《上海仲裁委员会裁决书》;冻结、划拨被执行人上海佩佛银行存款24.66万元;银行存款不足之数,查封、扣押、或变卖上海佩佛相应价值财产。执行过程中,上海市第二中级人民法院依法划扣上海佩佛人民币14.74万元,扣除案件执行费后,剩余14.38万元已划转至奔泰工贸。上海佩佛已于2018年7月16日对该案涉及款项全部还款完毕。

相关新闻

Warning: Undefined variable $bg in /www/wwwroot/hulianshidai.com/cache/template/c794/dcda/fe078d5c68116e8f9c5e.html on line 81